Tout savoir sur les impôts pour les micro-entrepreneurs en 2024

Chaque année en France, le printemps rime avec déclaration d'impôts sur le revenus. Si vous pensiez passer à travers en créant votre micro-entreprise, c’est raté. Avec les 8,8 milliards d’euros que rapportent les impôts des autoentrepreneurs, l’État ne va pas vous oublier (source : Insee 2018).

Avant de partir immigrer aux iles Cayman, laissez-moi tout vous expliquer sur l’imposition des micro-entreprises et les démarches qui vous attendent. Et retrouvez toutes mes formations de créations d'entreprises sur mon site.

Quelles conditions remplir pour bénéficier des impôts des micro-entreprises en 2024 ?

Afin de vous chouchouter un peu, les micro-entreprises bénéficient d’un régime fiscal spécial. Mais pour pouvoir en profiter, vous devez remplir certaines conditions. Rassurez-vous, elles restent simples. Ce sont les mêmes que celles qui vous permettent d’être autoentrepreneur, soit un chiffre d’affaires maximal de :

- 188 700 € pour les activités de commerces et d’industrie (soit +12 500 € par rapport à 2022). Cela comprend l’achat et la revente de produits, les fournitures de logements ou de nourriture ainsi que les prestations de services commerciales et artisanales.

- 77 700 € pour les prestations de services et donc les professions libérales. C’est 5 100 € de plus qu’en 2022.

Si vous décider de créer votre micro-entreprise un autre jour que le 1er janvier, ce revenu maximal sera revu au prorata temporis.

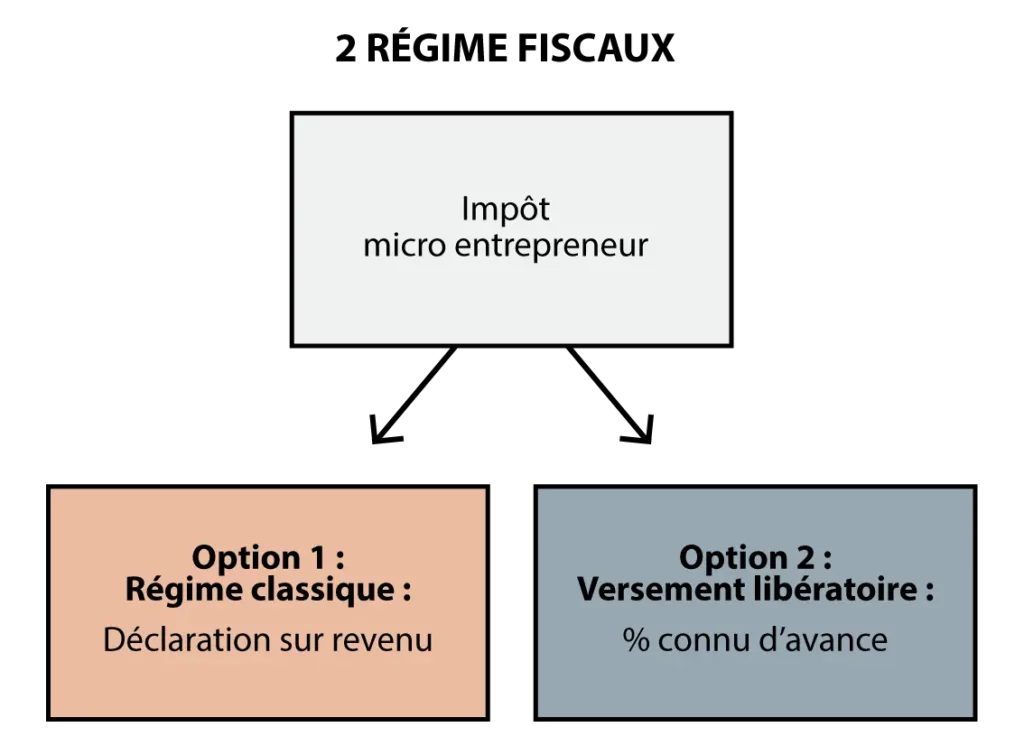

2 régimes fiscaux pour les micro-entreprises

Car la vie d’un entrepreneur est rarement un long fleuve tranquille, vous devez faire un choix entre deux régimes d’impôts. Qui dit deux systèmes dit aussi deux montants différents. Alors à vos calculatrices, la suite va vous intéresser.

Le régime classique et les autoentrepreneurs

En quoi consiste le régime classique pour les micro-entreprises ?

Dès votre entrée dans la vie active, vous rencontrez le fameux cerfa no 2042 des impôts à remplir chaque printemps. Puis selon vos déclarations, un montant vous est débité mensuellement sur votre fiche de paye, avec un reliquat à l’automne.

Pourquoi changer un système que vous connaissez ? Voilà la réflexion du ministère de l’Économie et des Finances. Ainsi, le régime classique fonctionne comme pour un salarié, avec une déclaration de revenus.

Sauf qu’en tant qu’entrepreneur vous n’avez pas de fiche de salaire. Rassurez-vous, notre administration trouve toujours une solution.

Quel montant déclarer sur la déclaration d'impôts ?

À la place de revenu, l’administration fiscale prend en compte votre chiffre d’affaires annuel brut.

N’oublions pas qu’en tant que micro-entrepreneur vous ne pouvez déduire aucune charge de votre chiffre d’affaires. Pourtant même les freelances en ont. Dès lors, la somme à déclarer représente tout euro gagné, même les charges sociales dues à l’Ursaaf.

Heureusement, les impôts vont déduire un abattement forfaitaire à votre chiffre d’affaires. Ça sent la baisse d’impôts !

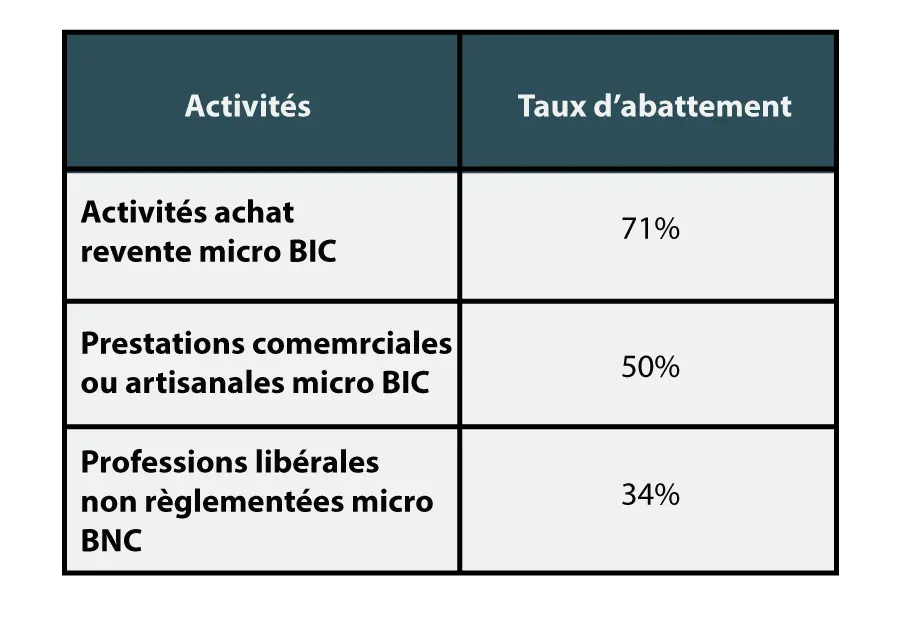

Bien entendu, l’abattement varie en fonction de votre activité. Ainsi les professions libérales se voient octroyer une déduction de 34 % de leur chiffre d'affaires ou plus exactement de leurs Bénéfices Non Commerciaux (BNC).

Par exemple, si durant l’année 2023 les revenus de votre entreprise atteignent 15 000 €, pour les impôts en réalité vous n’avez touché que 9 900 €.

Passons maintenant aux BIC ou plus correctement aux Bénéfices Industriels et Commerciaux. Vous vous souvenez, avec ce genre d’activité professionnelle, vous avez un seuil de chiffre d’affaire de 188 700 € pour une année fiscale entière.

À ce stade, l’administration fiscale fait deux groupes :

- Les activités d’achat et de revente ou de fourniture de logement

- Les autres

Pour le premier groupe, vous profiterez d’une déduction de 71 % sur votre chiffre d’affaires. Pour les seconds cette réduction passe à 50 %.

Vos ressources financières ainsi vues à la baisse serviront à calculer le revenu de votre foyer fiscal, au même titre qu’un salaire. Vous serez donc imposé sur le barème des foyers fiscaux.

De plus, le montant de l’abattement ne peut pas être inférieur à 305 €.

Quelle démarche effectuer pour dépendre du régime fiscal classique ?

Au moment de la télédéclaration de votre micro entreprise, une question vous est posée : « souhaitez-vous opter pour le prélèvement libératoire ? » Répondez non.

Puis ensuite ? Vous devrez juste demander un formulaire supplémentaire au centre des impôts. Du moins à en remplir un nouveau en ligne. Celui-ci s’appelle le 2042-C pro (pro pour professionnel).

Bien souvent, les cases de ce genre de déclaration nous donnent des boutons (la crainte d'écrire au mauvais endroit). Voici notre guide spécial feuille d’impôt :

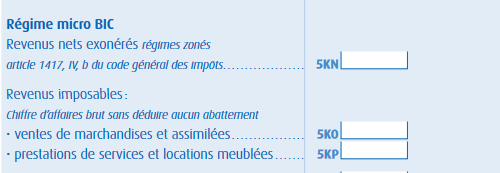

- Vous déclarez des BIC : remplissez la case « revenus industriels et commerciaux professionnels » la case 5KO pour la vente de marchandises ou la case 5KP pour les prestations de services et locations meublées. Ainsi que le nombre de mois d’activité en 5DB.

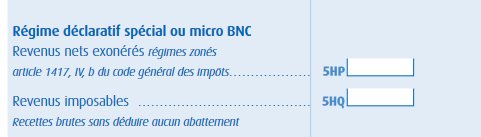

- Vous déclarez des BNC : remplissez la case « revenus non commerciaux » qui se situe en 5HQ ainsi que le nombre de mois d’activité de votre micro-entreprise.

Attention, vous devez noter votre chiffre d’affaires avant abattement. Mais ils vous laissent le droit de calculer vous-même votre déduction, en case 5HY. Alors ne vous trompez par entre le 71 %, le 50 % et le 34 %.

Cette déclaration d’impôts doit avoir lieu comme pour tous les Français : au printemps (en général au mois d’avril). Faites attention de ne pas dépasser la date limite de déclaration. Celle-ci est disponible chaque année sur le site des impôts.

Le Prélèvement libératoire et les autoentrepreneurs

Quelles conditions remplir ?

Pour pouvoir bénéficier du prélèvement libératoire, vous devez remplir de nouvelles conditions. Celles-ci aiment retour vers le futur ou du moins vers le passé. Vous partez à la recherche de votre déclaration d’impôt de N-2.

Ainsi pour pouvoir profiter de ce régime fiscal en 2024, reprenez vos revenus de 2022 (déclaration revenus 2023). Votre référence du foyer fiscal doit être inférieure à 27 478 € par part fiscale.

Quel montant peut prétendre une micro-entreprise ?

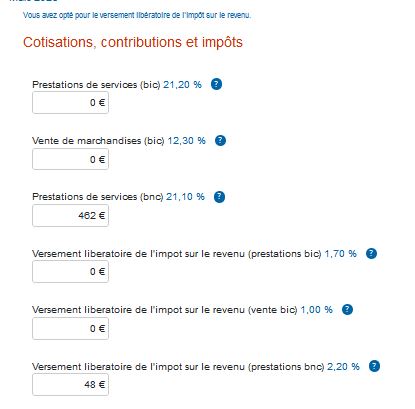

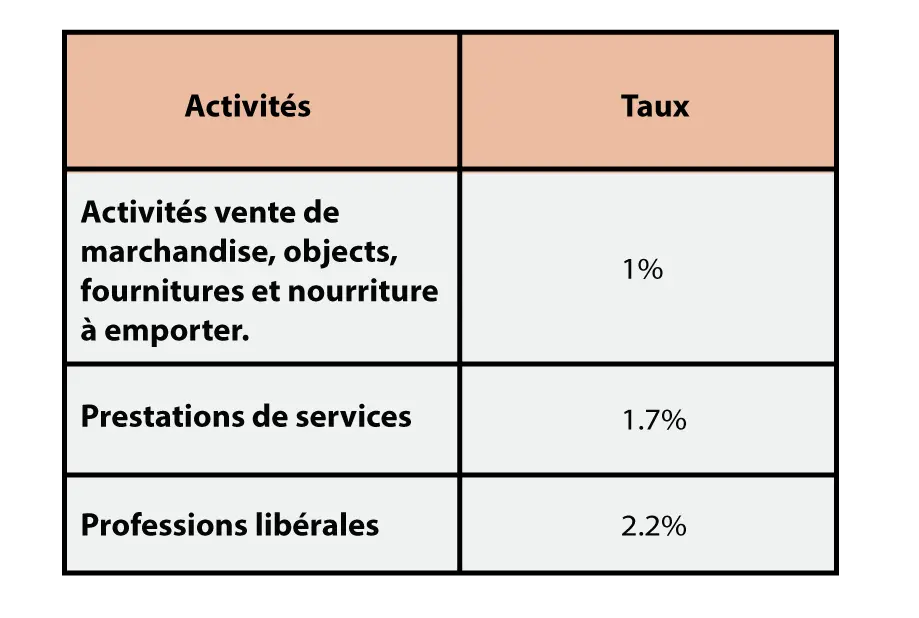

Le prélèvement libératoire consiste à payer chaque mois ou trimestre ses impôts. Concrètement, lors de votre déclaration d’activité auprès de l’Urssaf, le prélèvement libératoire se calcule. Ainsi vous vous acquittez de cet impôt sur le revenu en même temps que les charges sociales.

Mais l’estimation de cet impôt est simplifié. L’administration fiscale ne regarde pas vos parts fiscales, vos déductions…. Un pourcentage est appliqué sur le montant de votre chiffre d’affaires que vous déclarez :

Par exemple, pour un freelance dans le domaine du graphisme qui gagne 1 500 € de revenus ce mois-ci, il sera ponctionné de 33 € lors de sa déclaration sur le site des autoentrepreneurs de l’Urssaf.

Quelle démarche effectuée pour opter pour le prélèvement libératoire ?

Comme précédemment, c’est au moment de la création de votre micro-entreprise que vous devez choisir votre régime fiscal. Ainsi, pensez à cocher la case « souhaitez-vous opter pour le prélèvement libératoire ? ».

Cela ne vous exonère pas de faire une déclaration annuelle avec le formulaire 2042C-pro. Vous y trouverez une partie spécialement pour le prélèvement libératoire.

Bien entendu, vous avez le droit de changer d’avis. Car lors des démarches pour votre nouvelle entreprise, vous ne connaissez pas en avance le montant de votre chiffre d'affaires. donc, vous disposez d’un peu moins de 3 mois pour prendre votre décision finale.

3 mois ne vous suffisent pas ? Pas de souci. Allez sur votre compte d’autoentrepreneur sur le site de l’Urssaf. Puis indiquez-leur votre envie de changer de régime fiscal. Si ce changement a lieu avant le 1er septembre de l’année N il sera pris en compte pour l’année N+1.

Comment modifier l'option du versement libératoire ?

Depuis votre Espace 👉 www.autoentrepreneur.urssaf.fr 👈

Maintenant, vous connaissez tous les points importants sur les impôts pour les micros entrepreneurs en 2024 !

Pour maitriser la règlementation et les démarches administratives de votre microentreprise :

Le "Pack Administratif Micro Entreprise" et fait pour vous 👇